이 기사는 2~3일 후 자문 고객용으로 비공개 전환됩니다.

월초에 자문 고객님께 저희 5월 퍼스펙티브를 보내드렸습니다. 오늘 글은 월초에 보내드린 자료와 연속성을 가진 글로 참고하시기 바랍니다.

혹시 자문 고객 중 이런 자료가 메일로 오지 않았다면 카카오톡이나 이메일로 남겨주세요. .

인기글

지드래곤 한정판 신발 선물 인정가수 지드래곤 권지영 권도파티 RM 지민 태양 카즈하 조세호")

")

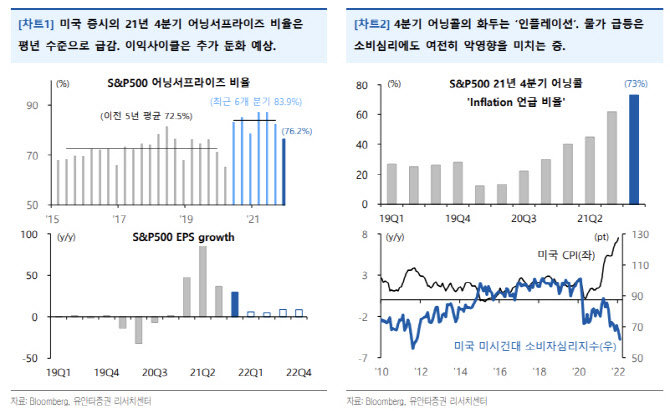

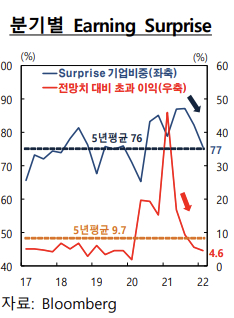

오늘은 매크로 진단에 관한 내용이 아니라 미국의 기업 실적에 대해 업데이트한 내용입니다. 지난 5월 5일 기준 S&P500 기업 기준 약 85%가 실적을 발표했는데 전반적으로 매출과 이익 부문 서프라이즈를 확인하고 있습니다. 다음은 블룸버그 데이터에서 추종한 것으로, 425개사가 실적을 올렸고 매출액은 전년대비 성장률 4.4%. 약 2.8% 서프라이즈를 기록했으며 EPS(주당순이익)는 -3.27%의 둔화를 나타내고 있지만 예상 컨센서스를 웃돌아 약 6.7%의 서프라이즈를 기록했습니다.

출처 Bloomberg

위에는 복수의 부문별 분기 성장률 서프라이즈 수준을 확인할 수 있으나 가장 비중이 큰 IT부문의 어닝은-12.85%로 대폭 둔화하고 있지만 예상보다 높은 깜짝 5%입니다. 시장은 이런 서프라이즈에 환호하고 있는데, 애널리스트가 올해 들어 공 생각을 급격히 떨어뜨린 점을 생각하면, 서프라이즈에 그만큼 집착할 필요는 없습니다. 무엇보다 중요한 것은 이익 성장률 절대 값의 변화지만, IT는 YoY-12.85%로 둔화하고 있다는 점입니다. 반도체가 크게 부정적인 공헌을 했으며 한편 소프트웨어는 안정되고 있습니다. 자유 소비재는 아마존의 서프라이즈가 크게 기여하면서 27%서프로 나오는데 아마존의 기저 효과 반영인 만큼 매출 성장에 더 주목하고 있습니다. 자유 소비재로 테슬라는 인상적인 결과를 보일 수 없었습니다. 금융의 이익 성장이 4%대로 확인되면서 4.9%서프라이즈에서는 있지만 물론 다음 분기에는 실적이 나빠질 것으로 보고 있습니다. 다만 정서 악화로 밸류에이션 저평가 부분을 꿰찰 가능성도 높다고 생각합니다. 최근 미국의 지방 은행이 무너지는 것을 보면서 언론이 대서하는 주가도 크게 반응하고 있다고 보입니다만, 당사는 약간의 지방 은행 파산이 연쇄적으로 시스템을 붕괴할 가능성은 극히 낮다고 생각합니다. 위기의 근원은 크게 3개지만 예금 이탈에 따른 유동성 악화, 국채 단기 투자 분에 따른 미실현 손실 급증, 대출 중 상업용 부동산 부분의 리파이낸스 부실화 가능성이 있기 때문입니다. 그런데 당사에서 보면 다수 은행이 통제 가능한 수준이며 일부 은행은 CRE부문이 걱정하지만 대출 만기 구조를 분석한 결과, 즉시 긴장하지 않습니다. 아무튼 정서가 안정되면 빨리 회복할 것입니다. 다만 은행의 올해와 내년의 이익 성장에 대해서는 별로 기대하지 않아요. 가치 회복 정도로 대응하는 게 좋겠습니다. 유틸리티 섹터의 이익 성장률이 시장인 신세계를 크게 밑돌아-21.78%로 확인되지만, 시가 총액 비중이 크게 넥스트 에러나 듀크 에너지 때문이 아니라 콤스 타리제ー션에넬기ー다는 원전 기업 때문입니다. 실적이 예상을 크게 밑돌고 있는데 걱정하지 않습니다. 오히려 실적 발표 후 주가가 오르고 있습니다. 유틸리티 섹터는 디펜시브 섹터로서 현재 주기의 투자 매력이 높다고 생각합니다. 이하는 견해 자료에서 선 보였던 것이지만, 미국 섹터별 분기 실제의 실적치와 예정된 합의를 확인할 수 있지만 제1분기의 예정치는 2주 전에 추적한 것으로 예상보다 낮은 확인됩니다. 위에서 선 보였던 대표로 수정하면 좋겠어요. 중요한 것은 노란 색으로 분기 실적의 예상 값입니다. 당사가 이번 분기 실적을 보면서 인상적인 것은 비용 절감과 재고 조정 효과입니다. 이런 부분이 계속될지 의문이다 오히려 이익보다 매출 성장에 주목하고 있습니다.출처 Bloomberg퍼스펙티브 자료에서 미국 핵심 성장주의 주가지수 영향력에 대해 설명하면서 위 섹터 실적 추적보다 오히려 7개 종목의 실적 추적이 더 중요할 수 있다고 말씀드렸습니다. 애플, 마소, 구글, 아마존, 메타, 테슬라, 엔비디아. 아래는 핵심 성장주 7개의 이번 분기 실적 발표 결과를 추적한 결과입니다. 지난 5일 오전 확인된 애플 매출은 지난해 같은 기간보다 -2.5% 둔화됐으며 이는 콘센을 2.4% 앞지른 결과로 EPS는 전년과 같은 결과치를 보이며 6% 서플라이로 확인됐습니다. 주가는 자연스럽게 급등하여 나스닥과 S&P500 지수 전반을 끌어올리는 중요한 역할을 했습니다. 마이크로소프트의 경우 가장 나이스한 결과값을 확인할 수 있었습니다. EPS가 전년 동기 대비 -19%나 급락한 메타플랫폼(페이스북)도 켄센을 9.7% 웃돌았고 주가는 당일 14%나 급등했습니다. 테슬라만 콘센을 밑돌았습니다. 주가도 떨어졌습니다.어쨌든 지금 중요한 것은 6월 말부터 확인되는 분기 실적과 9월 말로 예정된 실적인데 아래에서도 알 수 있듯이 콘센은 대부분(+) 성장을 통한 회복을 예상하고 있습니다. 이것이 아날의 예상치인 콘센으로, 콘센을 초과할지는 현재로서는 알 수 없습니다. 전반적으로 긍정적인 컨센이 지배하고 있는 상황이기 때문에 주가는 이런 부분이 반영된 것으로 보입니다.이하는 미국 S&P500 주가지수와 PER밴드의 추이입니다만, 현재 PER 약 19배는 과거 10년 평균 PER(아래 오렌지)에 비해 낮은 상황으로, 높다고 생각할 수 없습니다. 다만 금리가 오르고 주식 프리미엄이 낮아진 상황에서 19배라는 멀티플이 적정한지에 대해서는 계속 의심할 것으로 보입니다.출처 Bloomberg당사는 여전히 현재의 밸류에이션은 경기 연착륙을 반영하며 앞으로 기업 실적 회복에 대해서도 긍정적으로 반영되고 있는 만큼 적정하다는 입장이어서 4300대 회복에 대한 가능성이 높다고 보고 있습니다. 이런 방향성은 이미 지난해 말에 자료를 통해서 설명했습니다. 그러나 시장의 속도가 빨라진 만큼 최악의 시나리오도 다루고 있지만, 만약 실질 금리가 오르면서 PMI등 경기 둔화가 이어지면서 기업 실적도 현재의 긍정적인 공 생각에서 벗어나고 MISS가 목격된 경우 현재의 19배의 복수는 정당화되기 어려울 겁니다. 16배 수준으로 낮추어야 하고, 주가는 15%이상 급락을 보일 수 있습니다. 물론 최악의 시나리오입니다. 오늘은 분기 실적 데이터에서 현황을 점검하고 밸류에이션 측면에서 어디에 위치하는지 봤어요. 많은 사람들이 마치 시장에 대해서 많은 말을 해서 수많은 요인으로 설명하려 하는데 결국 중요한 것은 금리, 기업 실적과 공 생각, 밸류에이션이 중요합니다. 복잡한 내용을 하나하나 이해하려고 노력하기보다는 단순화시키면서 자신만의 판단 기준, 2,3개로 시장에 접근하는 것이 정답이라고 생각합니다. 그리고 믿는 것은 데이터, 숫자밖에 없다는 것. 명심하세요.